『导读』喜相逢2025中期:营收净利双增稳基本面,海外市场贡献核心增量

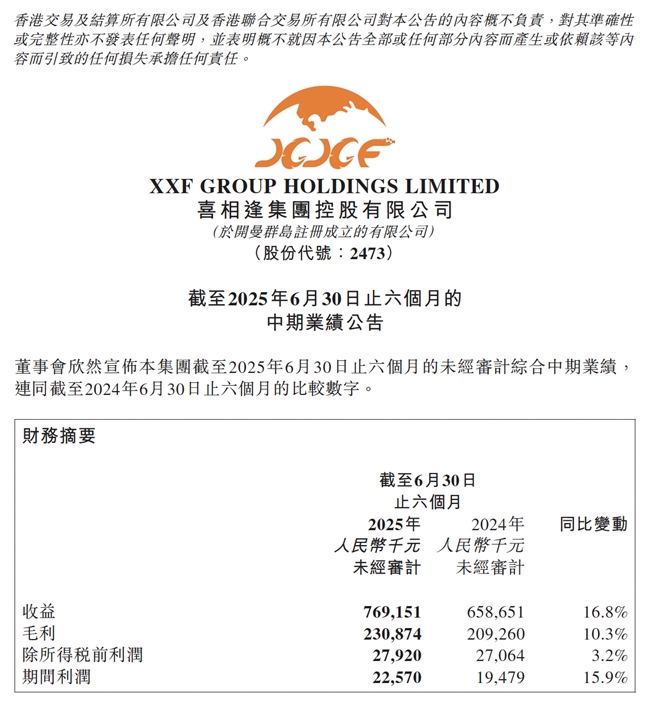

喜相逢集团控股有限公司(股份代号:2473)近日公布截至2025年6月30日止六个月的中期业绩。报告期内,集团实现总收益人民币7.69亿元,同比增长16.8%;净利润人民币2,257万元,同比增长15.9%。同时,核心资产规模持续扩大,融资租赁应收款项净额达人民币18.51亿元,较2024年末稳定增长。营收、净利润及应收规模的多维增长,反映出主营业务结构持续优化、市场布局稳步推进。汽车直接零售、经营租赁及出口等业务形成合力,为整体业绩提供了坚实支撑。

图片来源:喜相逢集团2025 中期业绩公告

值得关注的是,出口业务在今年上半年实现了显著突破,成为推动业绩增长的重要增量来源。报告期内出口收益达人民币3,800万元,业务版图延伸至东南亚、中东、中亚、非洲及南美等新兴市场,带动集团国际化进程明显加快。

塔什干子公司落地迈出全球化里程碑2025年5月,喜相逢集团在乌兹别克斯坦首都塔什干设立的全资子公司正式开业,成为集团首个海外直营服务枢纽。这一里程碑式的布局,使集团能够直接在当地提供多样化汽车服务方案,并在短时间内完成了5批客户定金收取与48台车辆采购,服务超过300人次,展现出较强的市场落地能力。

与此同时,霍尔果斯子公司完成升级,进一步强化了集团面向中亚市场的供应链支撑能力。凭借渠道合作与服务能力的双重提升,集团在中亚市场建立了稳定的业务交付能力,并带动整体出口业务的稳步提升。

行业红利叠加出口增长潜力可期宏观层面,中国新能源乘用车出口量在2025年上半年同比大增71.3%,为具备出口能力的企业提供了充足的市场空间。政策方面,商务部推动汽车出口许可线上化,优化审批流程;央行取消新能源车贷款85%上限(非完全取消比例上限),并对汽车金融公司定向降准5个百分点,释放长期资金约1.2万亿元,为国际化扩张营造了有利环境。

在多重利好推动下,喜相逢的海外布局顺应趋势,并抢占了中亚市场的先发优势。中亚及中东等新兴市场在新能源汽车普及率和网约车合规化方面具备巨大的增长潜力,预计将持续为集团贡献稳定的业绩增量。

国内市场稳中有进为出海提供后盾国内方面,集团继续推进渠道下沉和服务升级,自营销售网络由2024年末的89家扩展至110家,新开网点集中布局在华东、华南等重点区域。与途虎养车的战略合作进一步深化,报告期内,合作服务网点已突破7,000家,覆盖全国主要城市,为客户打造更加便捷、高效的一站式汽车养护体验。

数字化与新业务驱动未来集团的数字化转型已进入规模化阶段,数字员工部署规模扩至139个,覆盖39个关键岗位,信贷审批自动化率提升至60%,有效降低融资成本并提升运营效率。智慧税务平台的上线,实现了业财税全流程智能化,为跨境业务的管理和合规提供了数据化保障。

在新兴业务方面,集团旗下低空经济子公司已于2025年6月获得中国民用航空局颁发的《民用无人驾驶航空器运营合格证》,计划探索物流、巡检等多元化应用场景,为未来开辟新的增长曲线。

董事长黄伟表示,下半年集团将持续加快海外布局,重点推进中亚区域服务集群建设,提升出口业务规模与服务能力,同时深化国内渠道与数字化应用,实现国内外市场的协同发展。他强调,“国际化不仅是我们的战略方向,更是未来业绩的第二曲线。”