『导读』星恒产研:家储市场需求有望恢复 高性价比成竞争关键

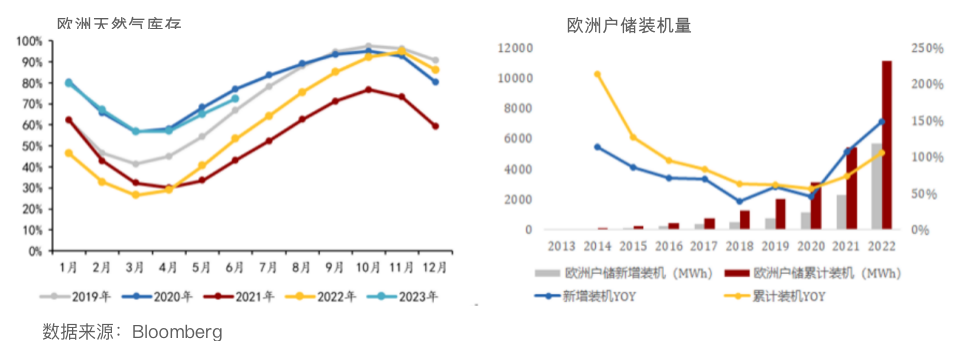

2022年,蔓延全球的能源危机在俄乌冲突下进一步加剧,欧洲能源成本和电价逐年攀升,使得户用光伏配储热潮持续升温。中国化学与物理电源行业协会数据显示,2022年全球储能新增装机量约40.2GW,其中户用储能新增装机量约7.1GW,同比增长约155%。户用储能行业因其利润空间大,市场需求稳定,已成为国内锂电、家电及创业公司布局的重点赛道。

进入2023年,作为户储最重要市场的欧洲,受太阳能产量增长、天然气价格下降及气温升高等因素影响,导致电力需求减少及电价下降,除意大利和英国外,大多数欧洲市场的4月平均电价降至110欧元/MWh以下,基本回到2021年5月水平,由此导致户储安装意愿减弱。数据显示,2023年一季度全球储能锂电池出货量约42GWh,其中户用储能出货量低于4GWh,表现不及预期,未来户储还会继续保持高速增长吗?

一市场层面

户储产业方兴未艾 仍是新能源发展的黄金赛道之一

当前,户用储能主要集中在高电价的国家或地区。2022年全球户储主要集中在德国、美国、日本、意大利和澳大利亚等国家,上述5国户储新增装机5.45GW/10.79GWh,合计约占全球户储新增装机的77%/72%。鉴于美日户储市场偏好本土品牌,外国品牌较难进入,且美国市场受政策影响较大,本文主要针对欧洲市场及南非等新兴市场进行分析。

1、欧洲市场:电价波动将成常态 户储经济性将继续保持

尽管去年夏天曾达到前所未有的高点,但欧洲能源价格现在已回落到俄乌冲突之前的水平,甚至在芬兰等一些地方出现了负电价,如果就此认为欧洲的能源危机已经出现了明显好转可能为时过早,这可能只是一个季节性过山车的低迷期。

从短期来看,因季节变化带来的多重利好,如平均天然气价格下降、气温升高导致电力需求减少、风光发电量增长等,使得近期欧盟批发电力市场价格创下新低,在芬兰甚至进入负值区域,极大缓解了欧洲的能源紧张局面。

炎热和晴朗的天气导致一些国家太阳能发电量增加,而其他地区的阴雨天气则导致水力发电量同比增长。风电方面,欧洲进入风季,欧洲五国风力发电量从2022年8月1.6万GWh增长至2023年1月4.3万GWh。太阳能发电方面,欧洲五国2022年10月-2023年2月发电量合计同比增加12.67%。在比利时,风力和太阳能发电量首次足够覆盖全国的需求,发电量之高以至于政府甚至不得不限制风电生产。

从中期来看,欧洲天然气危机并未得到有效解决,且欧洲各国在“弃核”与“拥核”的发展道路上分歧巨大,使得欧洲能源危机的解决步履艰难。

自2022年9月以来欧洲天然气价格进入下降通道,天然气价格的有效控制是当地政府积极增加储量、限制用量的结果。政府对用电量的控制在一定程度上抑制了当地天然气需求,部分与天然气相关的生产、生活活动并非处在正常开展状态,因此这一价格的回落并不能够真实反映欧洲天然气的供需关系。由于北溪管道重启遥遥无期,气电发电成本开始有一部分权重交由LNG,从而在边际成本端抬升电价,因此,欧洲天然气危机真正得到合理解决或许需要更长时间。

在核电层面,法国核电虽然陆续修复,但由于受腐蚀反应堆的修复需要大量时间以及罢工潮频发,法国核电的重启速度比预期更慢,目前仍需从西班牙和英国购电。另一方面,德国于今年4月关闭了最后三座核电站,弃核进程彻底落下帷幕。2022年核电提供了德国36.5TWh的发电量,今年该部分缺口亟需填补,但德国的光电和风电短时间内很难提供弥补发电缺口,最终可能仍需煤电和气电弥补。

从长期来看,储能是支撑清洁能源装机上量的前提条件。随着各国陆续提出碳中和的目标,风光等新能源发电量占比预计持续上升。然而风光发电对自然资源的依赖性强,具有间歇性与不稳定性,且发电高峰与用电高峰不匹配。未来新能源发电量占比的提升将对电网系统的安全消纳、保障用电提出很大挑战,而储能+新能源发电将是解决这一问题的关键技术,也是保障新能源装机量达到预期的必要前提。因此,储能将是全球实现碳中和过程中的重点发展技术,未来市场空间较大。

从电价水平来看,虽然欧洲电价整体已经下跌至2021年5月的水平,但仍是2020年的一倍有余,从远期来看,除法国外,其他国家电力批发价格在100欧元/MWh至150欧元/MWh的区间内波动,再难回到涨价前的50欧元/MWh的水平,这已成为普遍共识。

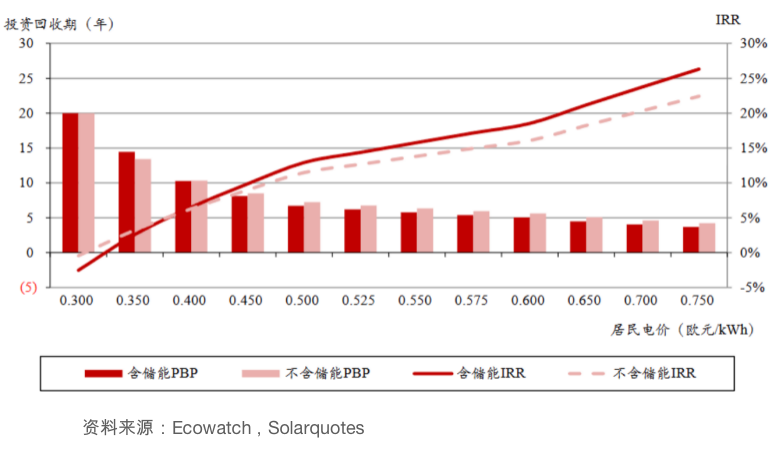

在经济性测算中,光储系统在0.4欧元/KWh的终端电价水平上仍具备经济性。在晚间用电量占比60%,贷款比率50%,贷款利率3.6%,光伏系统成本2.5欧元/W,储能系统成本1欧元/W,不考虑峰谷价差的前提下,在0.4欧元/KWh及以上的居民用电价格水平下,光储系统经济性已开始超越纯光伏系统,IRR达到6.5%,投资回报周期约10.28年,若进一步考虑峰谷价差,户用光储系统经济性则还有望进一步提升。因此判断,天然气价格回落等因素并不影响欧洲家庭安装户用光储系统的经济性。

由于欧洲逐步进入夏季,夏季热浪或再次来袭。根据EMCMF的预测,今年夏季欧洲的气温会显著高于往年水平,尤其在南欧地区,气温会比往年平均高约1度,今年的升温将从5月开始持续到11月,长期的高温在减弱水力发电的同时,也会明显增加用电量,预计短期内欧洲电价将波动上升。目前欧洲户储新订单虽然仍处疲软,但分销渠道库存水位已经明显改善,在经历过欧洲能源危机后,居民已经形成对户用光储系统的认知和消费习惯,户用储能渗透率有望继续提升,预计下半年新订单将逐步走高,虽然2023年欧洲户储装机增速较2022年将有所放缓,但仍将维持较高增速。

2、南非等新兴市场:缺电问题凸显 储能电池需求有望快速增长

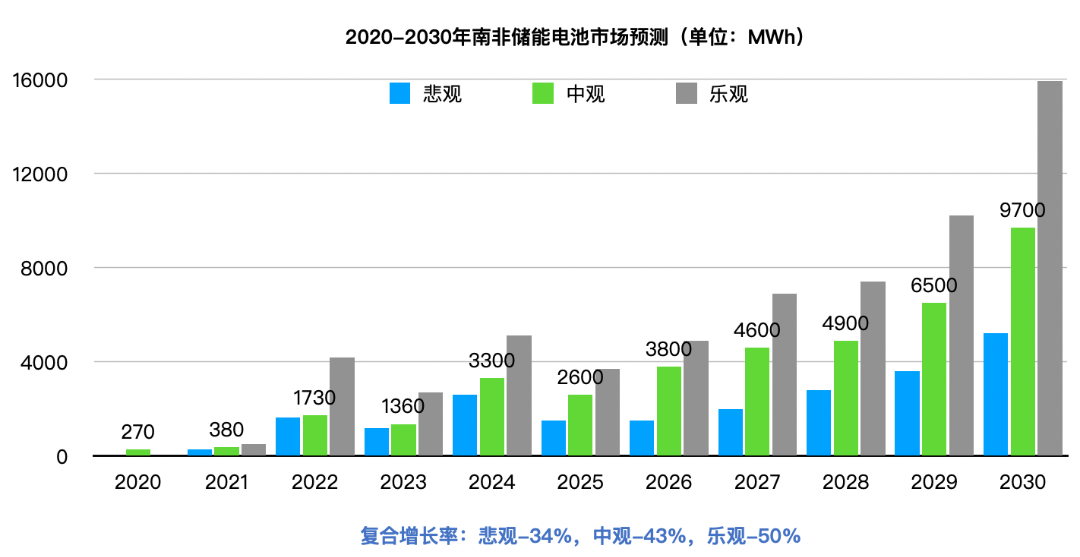

南非在过去一段时间内持续受到缺电问题的困扰,2022年南非电力供应情况进一步恶化,全年有205天出现了不同面积的停电,刷新了全年停电天数的最高纪录。2023年南非最大的电力供应商、国有电力公司Eskom更是开始轮流中断地区电力供应,单日最高停电时长超过10个小时。

上述缺电危机产生的根本原因在于,受到整体经济下行压力较大、工程项目长期超支、化石燃料价格上涨等因素影响,以Eskom为代表的南非国家主要运营商经营较为困难,导致新建燃煤发电项目推迟、存量燃煤电厂年久失修。在此背景下,尽管南非政府已在逐步出台政策以解决电力危机,但大规模公用电力设施的建设需要较大的投资体量与较长的建设周期,对于当地居民而言,配置户用储能仍是解决当前经常性断电问题的快捷、有效、经济的手段。

根据世界银行预测,南非储能电池累计装机量有望在2020-2030年间实现30-55倍增长:在上述缺电、断电问题凸显的背景下,南非储能电池需求有望迎来快速增长。根据世界银行预计,南非电池储能市场在中观情况下将从2020年的270MWh增长至2030年的9.7GWh,年均复合增速达到43%;而在乐观情况下将有望增长至15GWh,年均复合增速约49%。

数据来源:《South Africa & Southern Africa Battery Market & Value Chain Assessment Report》

在南非,储能电池的应用主要由UPS、电信、屋顶太阳能、太阳能家庭照明系统和微电网驱动,目前南非储能电池以铅酸电池为主,而南非的碳排放政策将为锂离子和液流电池替代铅酸电池提供机会,锂电池已经在电信塔和太阳能家庭照明系统中被采用,但目前南非锂电池渗透率尚不足10%,未来增长空间巨大。

数据来源:《South Africa & Southern Africa Battery Market & Value Chain Assessment Report》

目前欧洲户用光伏渗透率已经处在一个比较高的水平,但储能渗透率还比较低,加上南非等新兴市场的崛起,未来的市场空间依然很大。对于户储企业来说,如何提高产品的竞争力,优化产品成本将是重中之重。

二产品层面家电化将成趋势 电池技术竞速加快

近两年海外国家的能源危机和地缘政治等因素将户储推到了聚光灯下面,随着市场的逐步成熟,储能系统在用户侧等场景的应用不断深化,作为储能系统最核心配件的电芯也日渐走向专业化深水区,即围绕更低度电成本、更长循环寿命、更高安全性能,电芯的设计研发、工艺选择和制造路径,都更加专业化。

1、扁平薄成为户用储能的重要方向

作为新兴行业和产品,户储还处在初级阶段,目前,大多数户储产品设计更像是工业机柜的堆叠。但它不仅仅是具有能源属性的工业